相続税はかかるのか?課税の仕組みを税理士がポイント解説!

「うちは相続税がかかるのかな?」——多くの方が最初に抱く疑問です。

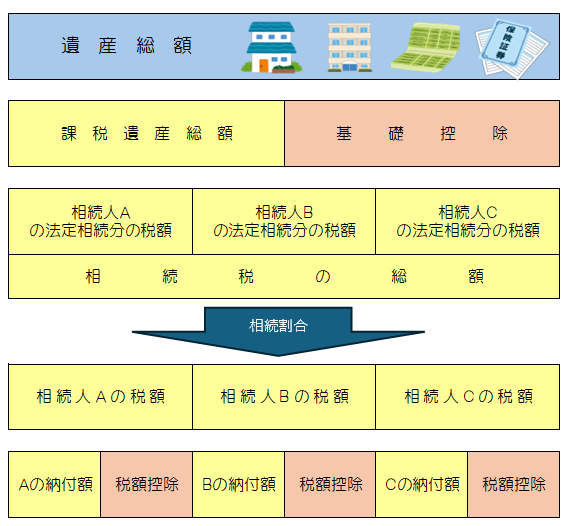

相続税は、一言でいうと「遺産総額」が「基礎控除」を超える場合にかかります。

相続税がかかる場合には、課税遺産総額(遺産総額-基礎控除)を法定相続分で按分して仮の税額を計算して、各人の取得割合や税額控除などの調整をして最終的な納付税額を計算する流れとなります。

本記事では、相続財産の分類から基礎控除、計算手順、代表的な軽減・非課税・税額控除、注意点、そして当事務所の申告代行の流れまで、初めての方にもなるべく分かりやすいように解説します。

1. 相続財産の種類と例

まずは、何が「遺産」に該当するのかを把握します。不動産に加え、金融資産や保険金などの財産のほか、相続開始前に贈与した財産なども含まれます。

- 不動産:土地・建物(自宅、賃貸用、別荘、駐車場、空き地等)。私道負担や地役権の有無も評価に影響します。

- 金融資産:預貯金、定期預金、外貨、株式、投資信託、社債等。未収利息・配当も加算します。

- 保険・退職金:生命保険金・退職手当金は受取人固有の財産が原則ですが、相続税の非課税枠超過分は課税対象になります。

- 動産・その他権利:自動車、貴金属・宝飾、骨董、ゴルフ会員権、貸付金・未収金、著作権等。

- 相続開始前の贈与・名義財産:名義預金、名義保険、死亡直前の大口移動などの贈与は、税務署が一番確認したい財産です。

- 負債(控除項目):借入金、未払医療費、未払税金、葬式費用(一定の範囲)。

2. 基礎控除の計算

まずは、基礎控除を下記の算式により計算します。

- 法定相続人は、亡くなった人の財産を相続する権利を持つ人のことです。

- 法定相続人の数は、相続を放棄した人や財産を一切相続しなかった人も含んで計算します。

- 遺産総額が基礎控除額を超えると、相続税の申告が必要となります。

- 法定相続人の数は、相続放棄の有無や代襲相続の発生等により上下し得ます。戸籍での確認が前提です。

なお、配偶者がいる場合は配偶者の税額軽減(法定相続分または1億6,000万円まで)があり、税負担がゼロになることもありますが、この軽減の適用を受けるためには申告が必要となりますので注意が必要です。

3. 相続税計算の流れ(簡易フロー)

実務の計算は、次のステップを確実に踏むことが肝要です。

- 遺産の調査:不動産、金融、有価証券、保険金、退職金、動産などのプラスの財産だけでなく、負債・葬式費用などのマイナスの財産も把握します。

- 遺産総額の把握:それそれの遺産について、それぞれ相続税評価額で評価して遺産総額を計算します。

- 非課税・控除・特例の適用判定:生命保険や退職金の非課税枠、基礎控除、配偶者の税額軽減、小規模宅地等の適用を判定します。

- 課税遺産総額の按分:法定相続分で各人に按分して、各相続人の法定相続分による税額を速算表で算出します。

- 各人ごとの税額計算:実際の相続割合や税額控除(配偶者・未成年者・障害者・相次相続等)を差し引いて最終的な税額を計算します。

- 申告と納付:相続開始から10か月以内に申告書を提出して、相続税を納付します。

4. 相続税の軽減・非課税・控除(代表例)

特例は強力ですが、適用要件・期限・添付書類のいずれが欠けても適用できません。該当可能性がある場合は、早めに設計します。

- 配偶者の税額軽減:配偶者の取得が「法定相続分」または「1億6,000万円」までなら税額が実質ゼロ。適用には申告が前提。

- 小規模宅地等の特例:居住用・事業用等の宅地評価を50%~80%減額(面積上限や居住・事業継続などの各種要件あり)。

- 生命保険金・退職手当金の非課税枠:各「500万円 × 法定相続人の数」まで非課税

- 未成年者控除・障害者控除:相続人の年齢や障害区分に応じて税額控除。

- 相次相続控除:短期に相続が連続する場合の税額控除。前回相続からの経過年数で控除額が変動。

5. 相続税を計算をする際の注意点

相続税の計算は、我々専門家でも、とても時間がかかる大変な作業です。

いろいろな書類を入手して計算するだけでなく、不動産の相続税評価額を計算する際には、評価額が下がる要素がないかどうかを現地を確認したり、現地の役所に調査に行くこともあります。

- 不動産(土地)の評価:土地は、間口や奥行などの長さ・私道負担・借地権・貸家建付地などにより評価額が大きく増減します。

- 名義預金・名義保険:名義は子供や孫などの家族でも、通帳や届出印を被相続人が管理していると、相続税の課税対象になります。

- 死亡直前の多額引出し:死去前に預金から引き出した金額のうち、通常の生活費や支払う医療費を超える金額は、相続税の課税対象になります。

- 葬式費用の範囲:葬儀などにかかったすべての費用ではなく、香典返しの費用や墓石や墓地の費用、初七日や法事にかかった費用は差し引くことはできません。

- 過去の贈与の取り扱い:一定期間内の暦年贈与、教育資金・結婚子育て資金、住宅取得資金などは、相続財産に加算しなければならない場合があります。

6. 相続税の申告書の提出と納付の期限

相続税の申告・納付期限は、相続開始から10か月以内です。

戸籍謄本の入手から始まり、銀行の手続きや不動産の相続登記の手続きを経て、最終的な相続税の申告の作成までには、いくつかの手続きを同時に進めても、多くの場合「3~6ヶ月程度の期間」がかかります。

相続税の申告が必要な場合には、お早めにお近くの税理士にご相談することをオススメします。

7. 当事務所の相続代行(相続税申告)の流れ

当事務所では、担当である税理士兼行政書士が、相続税申告に必要なすべての準備や作業を段階的に進めるとともに、依頼者の方とすべての連絡対応をさせて頂いております。

- 事前相談:お亡くなりになった方の相続財産などをお聞きし、必要な相続手続きのご案内やご相談などをさせて頂きます。

- 法定相続人の確認:戸籍を確認して法定相続人を確定して法定相続情報一覧図を作成させて頂きます。

- 資料収集と確認:残高証明、不動産に登記事項証明書や評価証明書などの資料を取得し確認作業をさせて頂きます。

- 財産評価:不動産や株式について、相続税法に基づき適切な評価をして評価明細書を作成し、収集・評価した財産を一覧にまとめた「財産目録」を作成させて頂きます。(必要に応じて不動産の現地調査や役所調査をさせて頂きます。)

- 遺産分割協議書の作成:事前に合意予定案による相続税の事前シミュレーションさせて頂いた後、最終合意した「遺産分割協議書」を作成させて頂きます。

- 申告書作成・提出:相続財産の評価と分割内容に基づいて、各種控除・特例を適用した相続税申告書を作成させて頂き、所轄税務署へ提出させて頂きます。

- 相続税の納付:相続税の納付がある場合には、納付書を作成させて頂きます。

- 申告書類の郵送(完了):すべての手続きが終わりましたら、手続書類一式をご自宅あてに郵送させて頂きます。

8. FAQ(よくある質問)

ただし、軽減を適用するためには申告は必要です。

あわせて、次の二次相続(配偶者が亡くなる時)も想定した遺産分割による相続税シミュレーションをすることにより、2回分の相続にかかる相続税の節税対策も可能となります。

ただし、相続税の計算上は「500万円 × 法定相続人の数」の非課税枠を超える部分が、みなし相続財産として課税の対象となります。

『相続税の納付がある申告書は、3人の税理士が作成すると、3つの申告書はすべて納付税額が違う』というわれる程、経験がある我々専門家にとっても、いろいろなところに細かい計算や集計がある手間と時間がかかるものです。

税務署から書類が届いてから慌てることが無いように、まずは、おおよその遺産総額を計算して、相続税がかかるかどうかを計算しましょう!