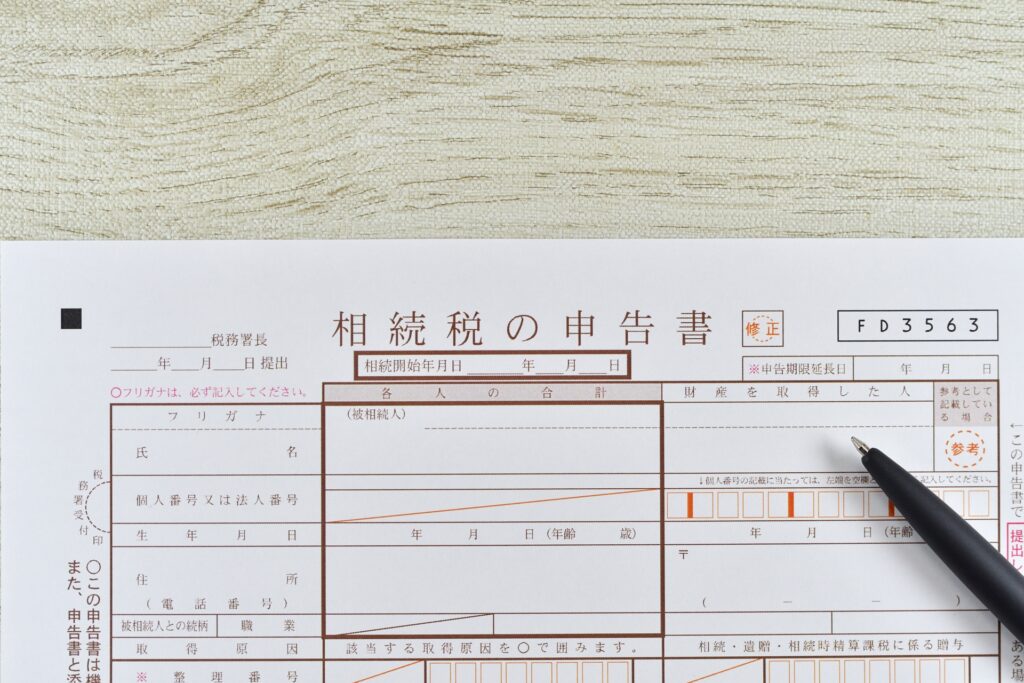

亡くなられた方の遺産の種類などにより異なりますが、一般的な「相続税申告書の作成と提出」の流れは下記の通りとなります。

当事務所へご依頼の場合には、すべて当事務所にて手続きをさせて頂きますので、お客様にお手数をおかけすることはありません。(相続税の納付手続きのみをご自身で行って頂きます。)

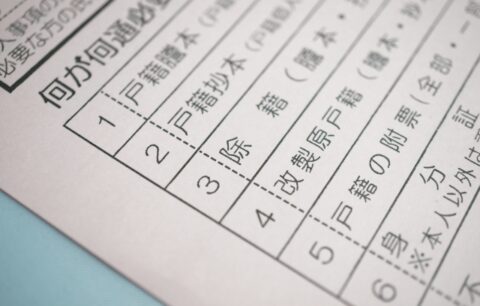

相続人の確定被相続人の出生から死亡までの戸籍を収集。

法定相続人を確定(相続放棄の有無も確認)。

法定相続人を確定(相続放棄の有無も確認)。

相続財産・債務の調査不動産:登記事項証明書、固定資産評価証明書

預貯金:残高証明書(死亡日現在)

株式・投資信託:残高証明書、株価評価

保険金・退職金:支払通知書

動産:車、貴金属、美術品など

債務:借入金、未払金、葬式費用

預貯金:残高証明書(死亡日現在)

株式・投資信託:残高証明書、株価評価

保険金・退職金:支払通知書

動産:車、貴金属、美術品など

債務:借入金、未払金、葬式費用

財産評価土地:路線価方式・倍率方式で評価

建物:固定資産税評価額

株式:死亡日または前後3か月平均

保険金:500万円×法定相続人の非課税規定あり

評価減額などの特例(小規模宅地等の特例など)が適用できるか判定

建物:固定資産税評価額

株式:死亡日または前後3か月平均

保険金:500万円×法定相続人の非課税規定あり

評価減額などの特例(小規模宅地等の特例など)が適用できるか判定

財産目録・課税価格の算定各財産の評価額を合計

債務・葬式費用を控除

過去の贈与のうち加算対象となるものの確認

「課税価格」を算定

債務・葬式費用を控除

過去の贈与のうち加算対象となるものの確認

「課税価格」を算定

遺産分割協議誰がどの財産を相続するかを相続人で協議

遺産分割協議書を作成し、印鑑証明書を添付

遺産分割協議書を作成し、印鑑証明書を添付

相続税額の計算各相続人の課税価格を合計 → 課税総額

基礎控除(3,000万円+600万円×法定相続人)を控除

相続税の総額を計算(法定相続分で按分)

各相続人の取得財産に応じて税額を按分

税額控除(配偶者控除、未成年者控除、贈与税額控除など)の適用確認

基礎控除(3,000万円+600万円×法定相続人)を控除

相続税の総額を計算(法定相続分で按分)

各相続人の取得財産に応じて税額を按分

税額控除(配偶者控除、未成年者控除、贈与税額控除など)の適用確認

相続税申告書の作成申告書第一表(相続税の申告書)

各種明細書(財産評価明細書、債務控除明細書、小規模宅地等の計算明細書など)

必要添付書類(戸籍、住民票、登記事項証明書、残高証明書、相続人全員のマイナンバーカードの写し等)

各種明細書(財産評価明細書、債務控除明細書、小規模宅地等の計算明細書など)

必要添付書類(戸籍、住民票、登記事項証明書、残高証明書、相続人全員のマイナンバーカードの写し等)

税務署への提出被相続人の住所地を管轄する税務署へ提出

提出期限:相続開始から10か月以内

郵送または窓口で提出(電子申告も可能)

提出期限:相続開始から10か月以内

郵送または窓口で提出(電子申告も可能)

納税手続き納期限も相続開始から10か月以内

金融機関窓口やネットバンキングなどで納付

延納・物納を希望する場合は別途申請が必要

金融機関窓口やネットバンキングなどで納付

延納・物納を希望する場合は別途申請が必要

注意点期限内に申告しないと加算税・延滞税が課される

小規模宅地等の特例は「期限内申告が条件」なので、申告しないと適用できなくなる

相続人間での遺産分割協議がまとまらない場合でも「申告期限に間に合うように申告」しておき、後日更正の請求で修正する必要あり

小規模宅地等の特例は「期限内申告が条件」なので、申告しないと適用できなくなる

相続人間での遺産分割協議がまとまらない場合でも「申告期限に間に合うように申告」しておき、後日更正の請求で修正する必要あり